蜜雪冰城的賬麵似乎並不“缺錢”

繼12月中下旬古茗、滬上阿姨更新招股說明書後,另一家新茶飲巨頭蜜雪冰城也再次重啟港股IPO進程。

1月1日,港交所文件顯示,蜜雪冰城股份有限公司(簡稱“蜜雪冰城”)更新招股說明書。根據最新招股說明書,蜜雪冰城的賬麵似乎並不“缺錢”,營業收入、淨利潤也在增長,門店數量突破4.5萬家。

但長期來看,蜜雪冰城高度依賴加盟商的模式已有隱憂,門店數量、平均單店日均終端零售額等多項加盟商指標的增速已出現放緩。門店快速擴張背後,自行終止的門店運營的加盟門店數量從2021年末的93家,上升為2024年三季度末的411家。

上市之路一波三折

近三年來,蜜雪冰城多次籌備上市,但進程卻一波三折。2022年9月,蜜雪冰城曾向深交所遞交招股書,擬募集64.96億元,但並未有後續進展。2024年1月,蜜雪冰城首度向港交所提交招股書,但7月9日該次上市申請失效。沉寂半年後,2025年1月1日晚蜜雪冰城才再次更新招股說明書。

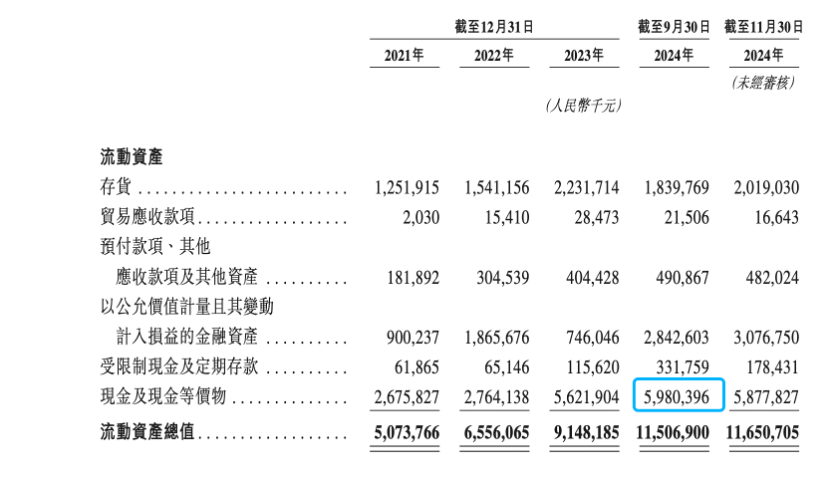

(圖片來源:招股說明書)

(圖片來源:招股說明書)多次衝擊上市背後,蜜雪冰城的賬麵似乎並不“缺錢”。根據最新招股說明書, 截至2024年第三季度末,蜜雪冰城現金及現金等價物為59.8億元,與2023年三季度末相比增長了59%。2024年三季度末,蜜雪冰城的資產負債率為24.3%,2023年末該指標為30.07%。

2022年至2024年前9月,蜜雪冰城實現營收135.76億元、203.02億元和186.6億元,同期淨利潤分別為20.13億元、31.87億元和34.91億元。

在資金鏈並不緊繃、業績良好的情況下,蜜雪冰城近三年為何急於上市?

業內認為或基於新茶飲市場日益激烈的價格戰、門店數量戰。一名大型新茶飲公司內部人士對記者透露,近兩年新茶飲企業間的競爭很激烈,市場空間已接近飽和,每家企業壓力都很大。現在高客單價品牌正往三四線下沉,而中低客單價品牌也試圖向上做高端化搶占一二線城市,未來市場各大品牌很可能會“短兵相接”,出現鏖戰。

艾媒谘詢數據顯示,2024年中國新式茶飲市場規模將達到3547.2億元,市場空間逐漸飽和,行業內各品牌進入存量競爭階段,預計未來幾年中國新式茶飲市場規模將維持小幅但穩定的增長態勢。

在這一情況下,蜜雪冰城等新茶飲企業紛紛上市儲備“彈藥”,為下一輪規模擴張做好準備。事實上,目前蜜雪冰城在門店數量上位於行業前列。招股說明書數據顯示,截至2024年9月30日,蜜雪冰城在全球開出4.53萬家門店。其中在中國內地的門店數為4.05萬家。根據灼識谘詢報告,以2024年9月30日門店數量計算,該公司為中國及全球最大現製飲品企業。

但行業競品的門店數量也在快速增長“步步緊逼”,同樣擬赴港上市的滬上阿姨,截至2024年12月門店數量達到8980家,較2023年9月末的7297家增長超1600家。與之類似,古茗2021年擁有的門店數量還為5694家,2024年三季度末就已經擴展至9778家,直逼萬家。

蜜雪冰城在最新招股說明書也提及,此次募資主要用途為產能擴張、改造和擴建現有設施、提升物流係統的靈活度和效率以及海外業務擴張。

加盟商模式能否持續拉動營收

與眾多新茶飲企業一樣,蜜雪冰城擴張過程高度依賴加盟商。

招股書顯示,截至2024年9月30日,公司超過99%的門店為加盟門店,僅有1%的門店為自營。加盟門店帶來的收入高達182.03億元,自營門店帶來的收入僅為3852萬元。在2021年、2022年,自營門店甚至出現虧損,毛利率分別為-2.3%、-10.1%。

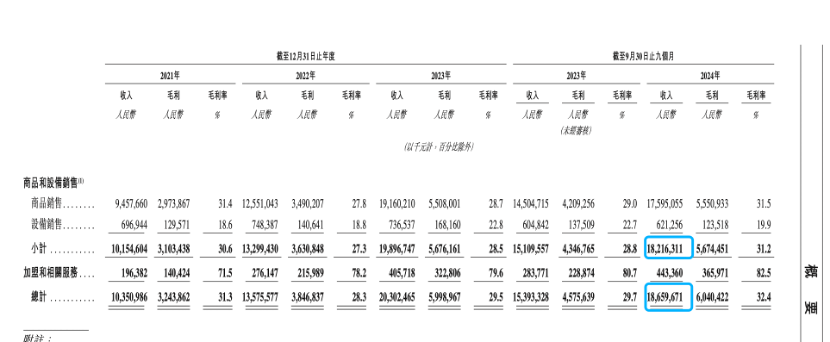

(圖片來源:招股說明書)

(圖片來源:招股說明書)蜜雪冰城的營收表現也與加盟商網絡運營情況高度綁定。從營收構成來看,相較於加盟費、銷售設備等一次性收入,蜜雪冰城絕大部分收入來自於長期向加盟商銷售糖、奶、茶等原料商品。財報顯示,2024年前三季度,蜜雪冰城僅向加盟商銷售商品、銷售設備就獲得了175.95億元的收入,而同期,銷售設備、加盟及相關服務所獲收入僅為6.21億元、4.43億元。

但在新茶飲市場激烈競爭態勢下,市場規模天花板悄然臨近,蜜雪冰城的多項加盟商指標的增速已出現放緩。

從門店數量看,2022年末、2023年末,蜜雪冰城門店數量分別為2.89萬家、3.75萬家,分別同比增長44.5%、29.76%。2024年三季度末,蜜雪冰城門店數量為4.53萬家,較2023年末增長2.08%。增速逐步放緩。

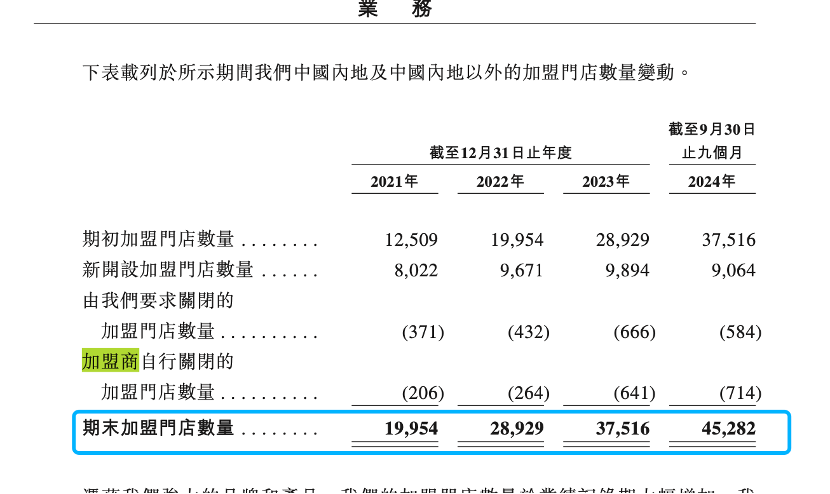

與此同時,蜜雪冰城門店關閉的數量也有所增加。招股說明書顯示,2021年至2024年前三季度,蜜雪冰城加盟商門店中,自行終止門店運營的加盟商數量分別為93家、130家、322家、411家,通過將門店轉讓而退出的加盟商數量為166家、412家、523家、554家。

蜜雪冰城認為,門店關閉的數量增加主要是由於加盟商的總數增加所致。2021年至2024年前三季度,蜜雪冰城的加盟商留存率分別為97.2%、97.8%、96.4%及96.9%。根據灼識谘詢報告,這一留存率高於同期現製茶飲品行業的平均水平。

業內認為,綜合來看,目前國內蜜雪冰城現有的開店密度或已接近天花板,很難再重現前些年快速擴張的速度。此後營收能否持續增長,還需要觀察蜜雪冰城加盟店的經營質地。

(圖片來源:招股說明書)

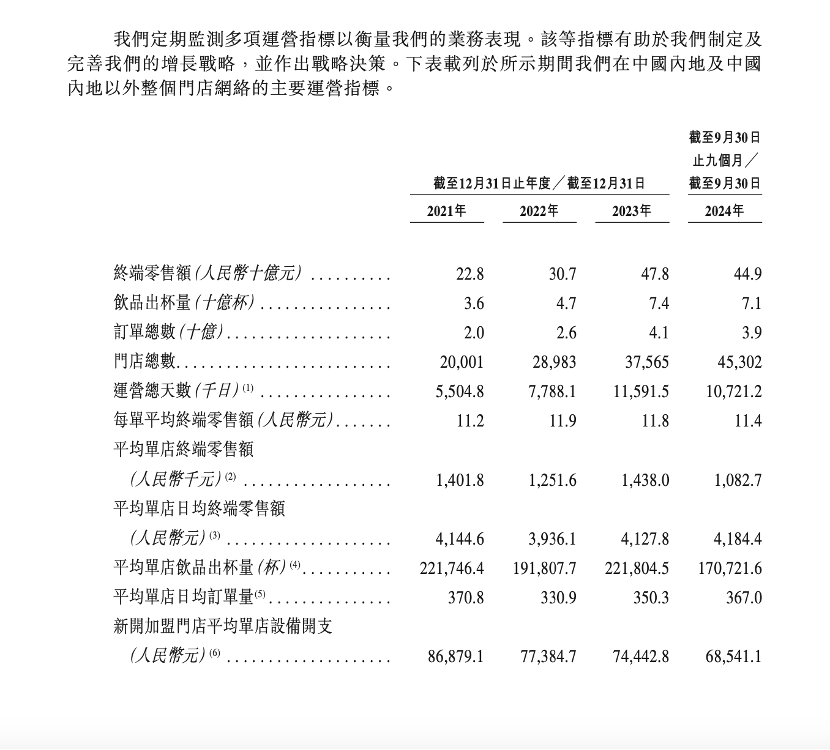

(圖片來源:招股說明書)目前,蜜雪冰城單店經營數據也麵臨增速瓶頸。從門店運營情況看,2023年至2024年前三季度,平均單店日均終端零售額分別為4127.8元、4184.4元,同比增速分別為4.87%、1.37%,出現下滑趨勢;平均單店的日均訂單量分別為350.3單、367單,同比增速分別5.86%、4.77%,也略有放緩。

(圖片來源:招股說明書)

(圖片來源:招股說明書)新茶飲紮堆IPO拚估值

蜜雪冰城三年三次衝擊IPO的焦慮背後,亦有新茶飲行業集中衝刺IPO熱潮助推。

近1個月來,曾一度冷寂的新茶飲IPO市場消息頻傳。12月,兩大新茶飲“巨頭”古茗、滬上阿姨更新港交所招股說明書,重啟上市進程。

另兩家新茶飲企業茶顏悅色、霸王茶姬年底傳出了赴美上市的消息,不過該消息未得到官方證實。

“近年來由於擔心增長瓶頸將至,資本對新茶飲的投資熱度在逐漸減退。”上述大型新茶飲公司內部人士透露,部分品牌背後投資者有退出需求,而IPO又是最主要的退出路徑。因此希望新茶飲品牌在業績增長趨勢良好的階段盡快上市博取高估值。

招股說明書顯示,蜜雪冰城2020年12月完成早期融資,估值約為233億元人民幣,投資機構包括萬店投資、美團旗下的龍珠資本、高瓴資本和中信。

不過新茶飲概念能否撐起高估值仍是未知數。二級市場方麵,新茶飲品牌的資本先行者們多表現不佳。

茶百道2024年4月23日在港股上市,開盤即破發。截至1月2日收盤,股價為10.44港元/股,累計跌幅超30%。公司市值也從上市之初一度突破230億港元,目前縮水為154億港元。

此前,茶百道上市前曾獲得包括蘭馨亞洲、正心穀資本、草根知本、番茄資本以及中金資本的融資,融資金額為9.7億元。根據茶百道招股書披露信息推算,上市前茶百道估值在195億元左右,這也意味著投資方賬麵上已經折損過半。

奈雪的茶股價也從上市之初的20元/股附近震蕩下跌,截至1月2日收盤,其股價僅為1.3港元/股,跌超90%。公司市值從超320億港元,縮水至目前的22億港元。

相关文章

发表评论

评论列表