16億元貸款恐打水漂!貴陽銀行業績萎靡,多次踩雷!

- 编辑:美人遲暮網 - 6716億元貸款恐打水漂!貴陽銀行業績萎靡,多次踩雷!

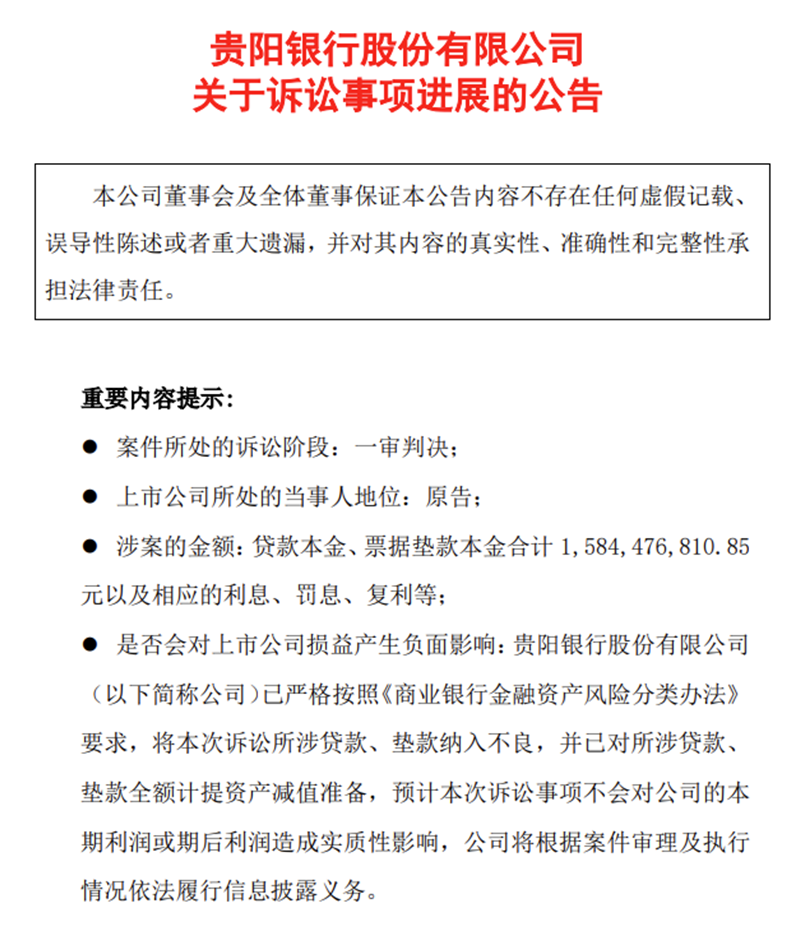

日前,(601997.SH)披露了訴訟的最新進展。

從公告來看,貴州國際商品供應鏈管理有限公司(下稱“貴州國際商品”)曾從貴陽銀行雙龍支行獲得16億元人民幣的授信額度,然而,這筆貸款到期後,尚有15.84億元本金及其產生的利息未能償還。為此,貴陽銀行采取了法律手段提起訴訟,並且一審法院的判決在很大程度上支持了貴陽銀行的訴求。

“踩雷”正威係近16億元債權恐難收回

事情的緣由需追溯至2021年6月,當時貴陽銀行雙龍支行與貴州國際商品簽訂了一份《綜合授信合同》。根據該合同,貴陽銀行雙龍支行向貴州國際商品提供總額為16億元(敞口金額)的授信,期限為3年。

為確保債務的履行,正威集團、王文銀、劉結紅、華威聚酰作為保證人,提供了最高額連帶保證責任;同時,正威集團、誠威新材料、紅木藝術品、正威科技、鞠皖蘇以其名下的16套房產作為抵押擔保,正威集團和正威國際則以它們持有的相關股權作為質押擔保。

合同簽訂後,貴陽銀行雙龍支行依約完成了貸款發放和匯票承兌的義務。然而,貴州國際商品未能按照合同約定按時償還貸款本息及票據墊款,相關擔保人也未履行其擔保責任。因此,貴陽銀行雙龍支行於2024年2月7日發布公告,宣布因合同糾紛向貴陽市中級人民法院對貴州國際商品提起訴訟。

公開資料顯示,正威集團對貴州國際商品持有95.55%的股份,而正威集團是正威控股集團有限公司的全資子公司,實際控製人為被稱為“世界銅王”的王文銀。正威集團在2022年實現了超過6000億元的營業額,成為廣東省最大的民營企業,甚至超越了華為、騰訊等巨頭。在2023年3月發布的胡潤全球富豪榜中,王文銀以1050億元人民幣的財富值位列第108名。

然而,近年來,正威係企業頻繁遭遇債務償還的挑戰,其資金流動性緊張的問題引起了市場的廣泛關注與討論。特別是實際控製人王文銀,甚至被標記為“失信被執行人”並受到“限製高消費”。據媒體報道,行業內部的專業人士指出,當前貴州國際商品供應鏈管理有限公司已深陷經營困境,資產難以有效變現,這可能使得貴陽銀行在追回全部貸款資金方麵麵臨極大的困難。

多次踩雷,風控頻現漏洞

在“踩雷”正威係事件背後,貴陽銀行的風控問題再次引發市場關注。

實際上,近年來貴陽銀行多次“踩雷”,除正威係外,還涉及與貴州九州名城房地產開發公司、恒大集團等相關的貸款糾紛。公開披露的兩場涉案金額超3億元的訴訟案,也存在勝訴後貸款仍難追回的情況。

涉及貴陽銀行烏當支行與鎮遠鏢局旅遊文化有限公司的一起借款合同糾紛案件中,標的包括3.5億元的項目貸款本金,以及相應的利息、罰息、複利和違約金等費用。經過訴訟各方的協商調解,貴陽銀行最終決定將該筆涉訴債權資產全麵轉讓。

此外,貴陽銀行還曾與貴州九州名城房地產開發有限公司因《信托受益權轉讓合同》產生糾紛並訴諸法律,該案涉及債權投資本金約3.15億元及附加的利息、罰息等。盡管貴陽銀行在此案中勝訴,但在執行過程中,經過詳盡的財產調查後,已查明的被執行人財產均已被妥善處理,導致此次執行程序不得不宣告終結。

風控是金融行業的生命線,對於貴陽銀行來說,如何做好風險管控,仍是核心命題。

業績萎靡,資產質量下滑

風控問題頻發,或許也能從業績表現中窺見端倪。

貴陽銀行成立於1997年,注冊資本36.56億元,總行位於貴州省貴陽市。2016年8月,貴陽銀行首次公開發行股票在上海證券交易所上市。

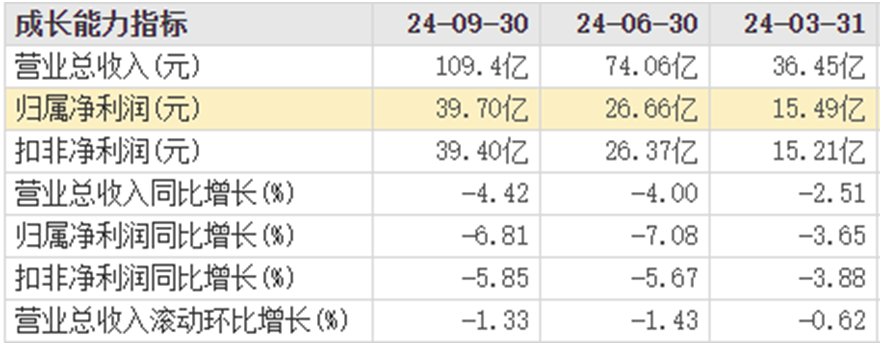

根據貴陽銀行公開的三季報,其前三季度的經營業績出現了明顯的下滑。該行前三季度實現營業收入109.37億元,與去年同期相比減少了5.06億元,降幅達到4.42%;淨利潤也下降至40.53億元,同比減少2.98億元,降幅為6.85%。無論是營業收入還是淨利潤,都呈現出下滑趨勢。

針對這一業績下滑,貴陽銀行在報告中指出,主要受到讓利實體經濟、資產結構調整以及市場利率持續下行等多重因素的影響,導致淨息差有所收窄。具體來說,今年前三季度,貴陽銀行的淨利差為1.76%,較去年同期下降了0.24個百分點;淨息差也降至1.80%,較去年同期減少了0.34個百分點。

另一個方麵,截至2024年9月底,貴陽銀行的不良貸款率達到1.57%,略高於2024年上半年全國商業銀行的平均不良貸款率1.56%,但在17家上市城商行中,貴陽銀行的不良貸款率排名第四。關注類貸款率達到3.87%,較年初增長1.01個百分點,顯示出資產質量仍麵臨較大壓力。

其中尤為突出的是,貴陽銀行對公不良貸款主要集中在建築業、房地產業和批發零售業,這三個行業的不良貸款占比高達近93%。

具體來看,貴陽銀行在建築業的貸款質量持續下滑,2024年中報顯示,貴陽銀行在建築業的不良貸款率高達2.23%,且在貸款餘額略有減少的情況下,減值準備金的增幅卻高達25%,這暗示著潛在的壞賬問題可能比表麵上的不良率更為嚴重。

同時,批發零售業的不良貸款率也呈現出快速上升的趨勢,2024年中報已達到4.65%,較2023年末增加了0.55個百分點。

此外,貴陽銀行的零售貸款資產質量同樣不容樂觀。2024年中報顯示,零售貸款不良率已高達3.48%,較2023年末大幅上升了0.69個百分點,這表明該行在零售貸款領域的風險控製也麵臨著巨大壓力。

麵對逾期貸款迅速累積與不良貸款率上升的困境,貴陽銀行未來在風險防控領域的表現,也許將直接決定其能否實現可持續的穩健發展。(《理財周刊-財事匯》出品)